来源:吉时通信

AIGC高速发展,算力相关需求持续爆发。当前以chatgpt引领的通用AI发展,带动全球算力需求的持续向上,算力作为企业增长的重要支持,在面向人工智能、物联网、元宇宙等领域提出了更高的要求,海量数据爆发式增长,数据资源泛在分布,每比特数据应用成本不断下降,对相应服务器及存储等底层基础设施提出新要求,“东数西算”工程启动驱动算力网络的发展,算力作为信息基础设施的关键,正在持续迭代高速增长。

电信服务器市场夺冠,算力第二曲线正在发力。根据通信产业部统计,2022年,三大运营商发布的服务器相关招标,中兴通讯以25.6%的份额位列第一,浪潮以17.2%份额占据第二,超聚变以15.6%份额排在第三,共涉及60万台各种类型的服务器,包括存储型服务器、均衡型服务器、NFV管理/计算服务器、公有云服务器、X86服务器等,运营商正在加强其算力网络底座的投资力度,中兴通讯作为运营商最重要合作伙伴之一,在5G主设备领域外,算力领域实现了持续的突破,帮助运营商构建最可靠的算力网络。

最新服务器新品发布,公司算力相关产品布局全面。1月12日,中兴通讯服务器新品发布会正式推出基于intel至强可扩展服务器的G5系列服务器新品,包括R5200 G5高密度服务器、R5300 G5全场景通用服务器、R5500 G5海量存储服务器、R6500 G5异构算力服务器和R8500 G5高性能服务器。此外,在公司官网上,公司服务器相关产品包括intel通用服务器、AMD通用服务器、intel GPU服务器、存储等产品,具备全面的产品布局,在当前AI浪潮下,公司算力相关业务有望持续发力创造价值。

算力业务被严重低估,重视5G算力龙头在应用创新周期的大机会。公司算力相关业务布局全面,运营商服务器招标份额第一优势较为明显,我们认为市场低估了公司算力相关业务布局,公司作为国内ICT龙头,在运营商力推云网融合,打造算力网络的大背景下,公司有望深度受益。在上一轮互联网应用创新周期,公司得到市场的充分认可,我们认为在本轮通用AI创新的大背景下,应该高度重视低估值的ICT龙头。

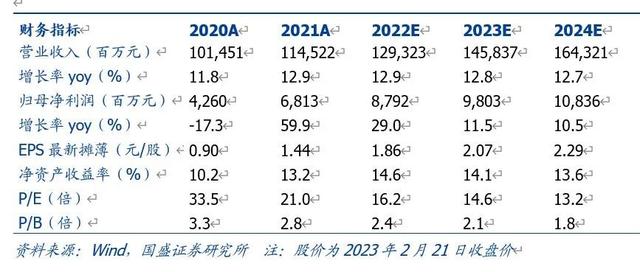

投资建议:我们预计公司三大业务板块将继续积极发展,公司在2022年电信服务器市场份额力压浪潮夺冠,相关业务被严重低估。我们预测公司2022-2024年归母净利润为87.9、98.0、108.4亿元,对应EPS为1.86、2.07、2.29元,当前股价对应PE分别为14.6、14.1、13.6倍,维持“买入”评级。

风险提示:5G网络设备价格下降;中美贸易摩擦加剧。

本文节选自国盛证券研究所已于2023年2月22日发布的报告《国盛通信 | 中兴通讯:被低估的5G算力龙头》,具体内容请详见相关报告。

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券通信团队设立的。本订阅号不是国盛通信团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

免责声明:本文来自网络收录或投稿,观点仅代表作者本人,不代表芒果财经赞同其观点或证实其描述,版权归原作者所有。转载请注明出处:https://www.mgcj.net/992863.html

温馨提示:投资有风险,入市须谨慎。本资讯不作为投资理财建议。