李迅雷系中泰证券股份有限公司首席经济学家、中国首席经济学家论坛副理事长

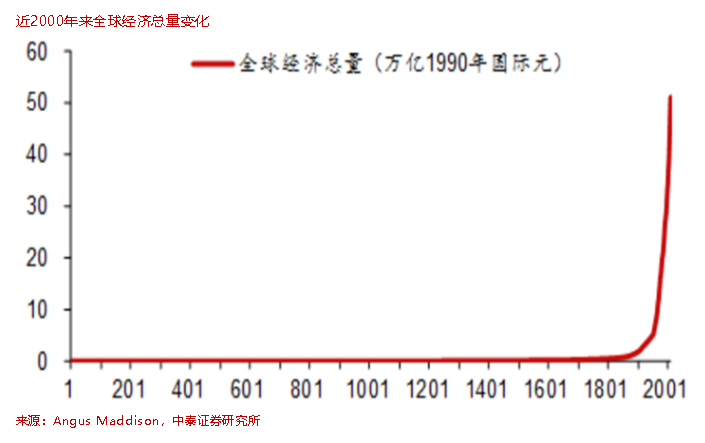

纵观2000多年全球经济增长史,在19世纪以前,全球经济增长非常缓慢。据著名经济史学家安格斯·麦迪逊测算,从公元元年至1820年间,全球经济年均增速只有0.1%,人均收入在这1800多年里只增长了约40%。

很多人认为我们一直处在科技井喷的高峰,是因为随着互联网在日常生活中渗透程度的不断加深,让我们产生了一种仍处于“技术大爆炸”时代的错觉。这种错觉产生主要有两个原因:一是中国仅用30年就几乎全盘吸收了西方300年的技术成就;二是信息技术的发展其实只是“平层效率的提升”而非“更高维度的突破”,即:虽然电脑内存和运行效率不断提升,但运行本质和工作原理却仍在原地踏步,真正对全要素生产率有质的提高的技术并未出现。

同时,随着科技创新与产业变革循环演进,互联网逐渐成为传统行业。互联网不仅实现了从桌面互联网向移动互联网的过渡,也实现了从信息互联网、消费互联网到产业互联网的覆盖,应用场景已经渗透到各行各业,难以再找到比较多的拓展点。

科技革命爆发的标志就是新一代科技成果开始广泛应用于生产生活,从而解放、发展生产力,提高劳动生产率。近年来全球范围内出现的技术突破并未能从本质上解放、发展生产力,尤其对于能够引领全球经济发展的大型经济体而言,其发挥的作用还远远不够。

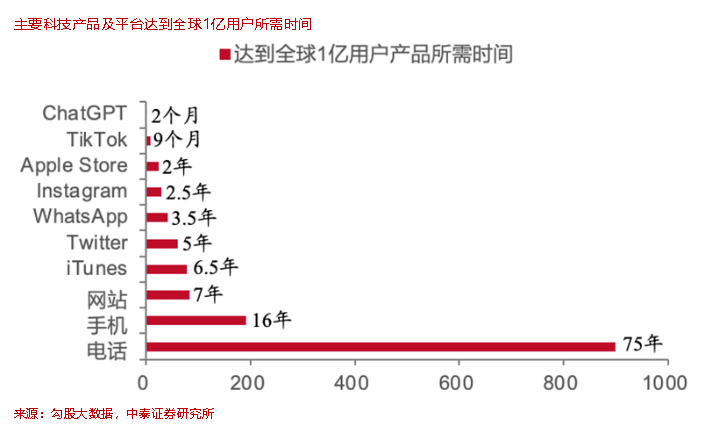

去年11月底推出的新晋AI届顶流ChatGPT则再次引发了人们对于新一轮科技革命的遐想。ChatGPT推出仅2个月,用户数已经突破了一个亿,当时的电话和手机分别用时75年和16年才在全球积累1亿用户,即使是上一个最快破亿的程序TikTok也要用时9个月。

ChatGPT拥有超大模型和全网数据训练,实现了生成式AI的现象级突破。它不同于前两年爆火的元宇宙,ChatGPT的应用场景要比元宇宙广得多,反映了解放大脑的“智能型”生产工具已经出现。这就像20年前的互联网和10年前的智能手机一样,很有可能引发新一轮技术和行业换代。

不同于其他技术突破,此轮以ChatGPT为代表的人工智能的发展,极有可能实现对劳动力、资本等生产要素的智能替代和功能倍增,促进全要素生产率的提高。蒸汽机之所以推动了第一次科技革命,是因为其在提升了劳动生产力的同时,将大量劳动力从低级的农业劳动中解放出来。电力则加速了劳动力从第一产业向第二产业的转移,并刺激了第三产业的发展。信息科技时代,大量劳动力涌入第三产业,形成了如今全球第三产业GDP占比55%的格局。

例如,高盛的一份关于AI 报告认为:在AIGC的加持下,工作流程被大幅简化,生产力将得到提振,在生成式AI发展的十年内,预计每年可以将生产力提高超1.5%。我们有理由相信,未来人工智能将掀起新一轮科技革命,在带来生产方式和产业结构重构的同时,提升当今社会生产率。人工智能技术更加成熟之后,其对于全社会乃至全球劳动生产率的提升注定形成重要支撑力量。

人工智能并不是横空出世的新技术了,但当前来看其对于全要素生产率的提升效果还不明显。这其中一个重要的原因在于:人工智能的先进技术真正在整体经济中的扩散、传导与推广存在“时滞”。回溯上一波人工智能的追捧,大概还是在2017年AlphaGo围棋大战之后,这一热度没有保持下来,主要就是因为没有大规模的应用落地,没能直接推动生产率的进步。

另一方面,2006年以来,深度学习的实用化进程为实现人工智能技术研发与产业发展之间的良性互动创造了条件。相比AlphaGo而言,ChatGPT的出现意味着人类不仅可以在封闭问题上采用神经网络的办法进行处理,还能够通过不断地优化、预训练、对抗训练、强化训练这一套流程对开放性问题进行处理。近期的研究论文表明,GPT-4已经具有一些自我反思和纠错能力的萌芽,这使得它在和人类交互中,可以建立起数据、学习和智能的增长飞轮,从而在产业化的过程中实现与产业发展的良性互动。

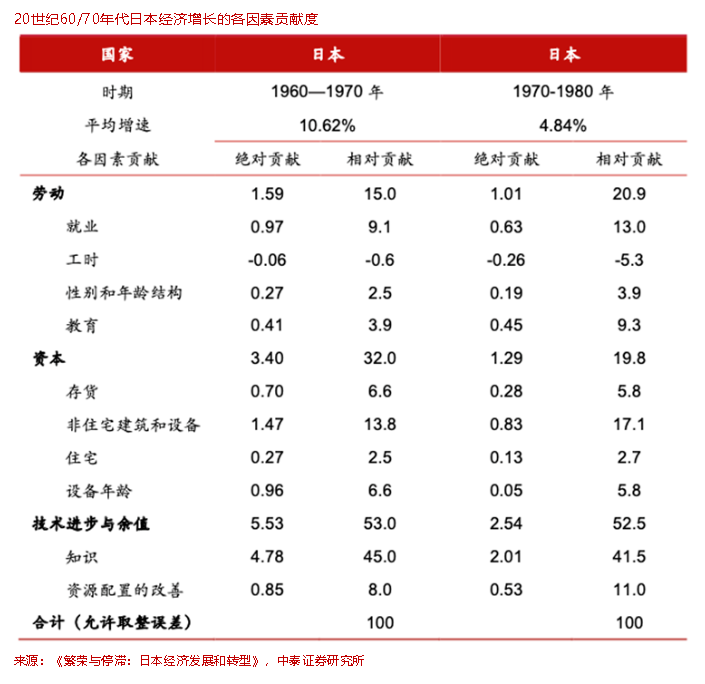

1955-1970年期间,日本经过“引进消化吸收再创新”的技术发展战略几乎掌握了工业发达国家过去半个世纪当中发明与应用的全部先进技术,基本上消除了比欧美落后二三十年的差距,效仿欧美建立了一套重化型的产业结构,国民生产总值上升到世界第3位。

相比60年代,70年代日本资本对于经济增长的绝对和相对贡献均大幅下降,但是经济增长的一半以上贡献都要归功于技术进步。这一期间,受益于持续的技术和设备改造,日本的劳动生产率也快速上升:《现代日本经济》数据显示,1973-1980年日本劳动生产率平均增长6.8%,而同期美国和联邦德国分别仅增长1.7%和4.8%。

2008年金融危机后,中国也同样面临了增长速度换档期、结构调整阵痛期和前期刺激政策消化期“三期叠加”的经济问题。借鉴日本经验,为了保持经济中高速增长,推动经济迈向中高端,我国就必须抓紧新一轮科技革命的发展机遇,在第四次科技革命浪潮中实现高水平自立自强。

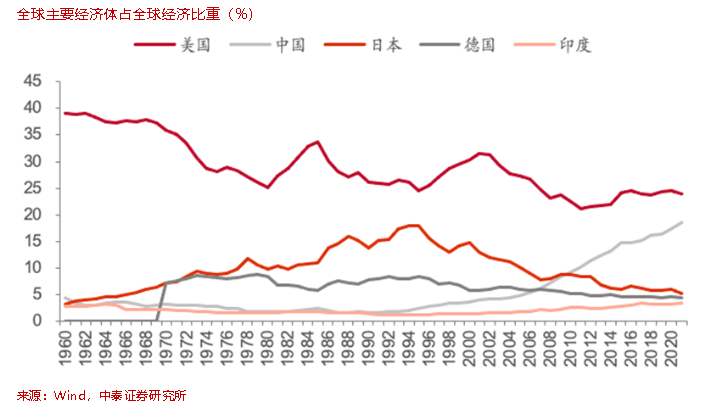

但与70年代日本不同的是,当今中国所面临的地缘环境更为严峻。自中国2001年加入WTO以来,中国经济总量实现了对美国的快速追赶:1991年,美国GDP占世界比重达25.9%,日本占15.1%,彼时中国GDP仅为全球GDP的1.6%。到2021年,中国的GDP占比已经达到了18.5%,而美国和日本的GDP占比分别回落至23.9%和5.1%。此外,中国也在科技、国防、教育等各方面对美国霸主地位提出挑战。

以史为鉴,世界科技发展往往体现明显的周期性,每次科学技术划时代发展的背后,都是大国间对抗博弈的激烈竞争,其根本原因在于不计费用的军事需要的迫切性大于民用需要的紧迫性:战争压力下,国家将加大财力、物力投入力度以支持科技研发,并将先进技术应用于军事领域。而这些先进技术在大国激烈对抗后又会应用于经济系统的各行各业,实现科技革命的产业化。

如今,以智能化为特征的第四次工业革命轮廓日渐清晰,在世界百年未有之大变局与新一轮工业革命的历史性拐点,无论是国家、地方还是企业都会不遗余力布局投入,这也意味着未来人工智能在我国将有历史性的发展机遇。

回顾历次科技革命的发生必将会带来大量融资。究其本质,只有资金支持才能增加核心企业的研发优势,进一步扩大技术成熟及应用。在新一轮科技革命背景下,新兴科技企业将产生大量融资需求。AI发展新格局或开启新一波投资黄金期。特别是,全面注册制落地之后,更要关注AI领域相关金融科技公司、科创公司的投资机会。

就短期而言,当前AI板块市场集中度较高,主题投资行情下一些下游应用受益的公司估值过高,投资者需要规避其中过热风险;但中长期来说,若人工智能比较带来一轮科技革命,其注定将孕育全球科技的新龙头,对于AI领域核心研发优势的龙头公司应持有理性、客观的长期投资理念。

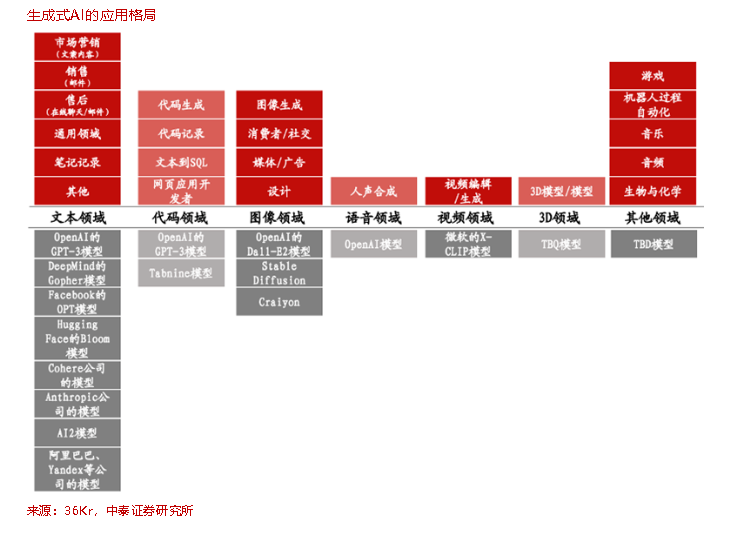

AI算法包括基础算法和应用算法两类,目前几乎所有基础算法都由斯坦福、哈佛、OpenAI等美国机构提供,而应用算法几乎完全开源,美国对开源社区有绝对控制权。也就是说当前我国AI算法对国外依赖度很大,建议关注有核心算法突破及AI算法商业落地的厂商。

同时,海量数据能为人工智能创造良好的发展环境和数据技术基础。随着数据这一国家基础性战略资源地位的确立,数据要素推动数字经济发展将进入落地阶段,未来以国家主导的数据交易体系逐渐完善,数据要素相关的收集、确权、存储、处理、定价以及流转六环节将有大量公司受益,并有望形成板块效应。

此外,AI下游应用方面,伴随AI+的应用场景不断扩大,应用场景的需求市场不断拓宽,商业模式良好的软件龙头亦或明显受益。

风险提示:AI技术商业化落地不及预期;技术迭代不及预期;相关政策推进不及预期等。

免责声明:本文来自网络收录或投稿,观点仅代表作者本人,不代表芒果财经赞同其观点或证实其描述,版权归原作者所有。转载请注明出处:https://www.mgcj.net/1016979.html

温馨提示:投资有风险,入市须谨慎。本资讯不作为投资理财建议。