作者:贾天荣 来源:IT时报

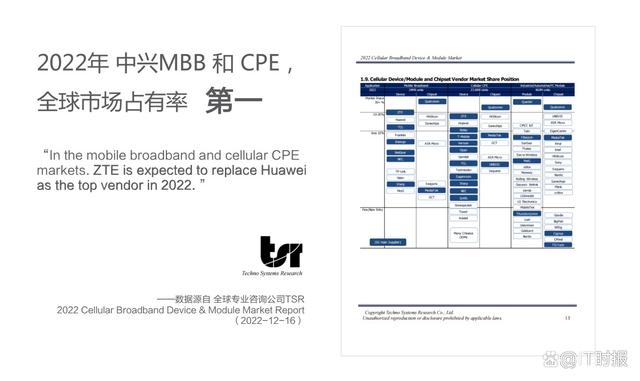

日前,中兴终端举行移动互联业务媒体沟通会,分享移动互联终端的战略布局、最新业绩及未来规划。中兴终端方面披露,据国际专业咨询公司TSR 最新报告显示:2022年中兴通讯MBB (移动宽带)& CPE(客户终端设备)产品市占率将位列全球第一。其中,MBB产品连续两年保持第一;cellular CPE(包括LTE和5G产品)全球市占率第一。

会上,中兴通讯副总裁、终端事业部移动互联产品总经理白柯柯介绍,中兴移动互联业务为运营商及行业客户、普通消费者,提供创新的数据终端产品和解决方案,形成了个人和家庭数据终端、工业互联终端和车联网终端三大产品解决方案,基于坚实的创新储备和对未来用户、行业、产业的深刻理解,在后5G时代重构万物智联的新价值。

白柯柯谈到,随着国内疫情的放开,工业互联网和5G网络的进一步优化,包括一些新的频段发布和商用、车联网领域的政策引导,中兴认为2023年国内的5G市场和车联网市场,在行业领域都会迎来新的投资和发展机遇。在整个产品布局上,除了车联网之外,中兴会聚焦港口、能源、电力、交通等相应的垂直领域,从平台到云、网、路端都做好相关产品的布局,这也是中兴终端未来重点发力的市场方向。

目前,中兴的5G产品在多达30多个国家和地区发布,覆盖近100家客户,全球5G服务占比超过50%。仅在2022年,5G CPE与MBB全球累计出货量超200万台。

面向未来,5G数据终端也迎来新的发展机遇。根据第三方TSR的数据预测,未来3-5年内,5G CPE会以每年50%左右的速率快速增长,预计到2025年5G CPE的需求将达到2000万支,在整个产品类型里的占比达到60%以上。

白柯柯认为,后疫情时代,数据类终端产品预计将迎来新一轮的洗牌和挑战。全球能源危机进一步加剧,各个国家对于数据安全和隐私保护要求也进一步提高,如何满足场景化的需求,抓住企业数字化转型的机遇,也是中兴需要去面临的课题。

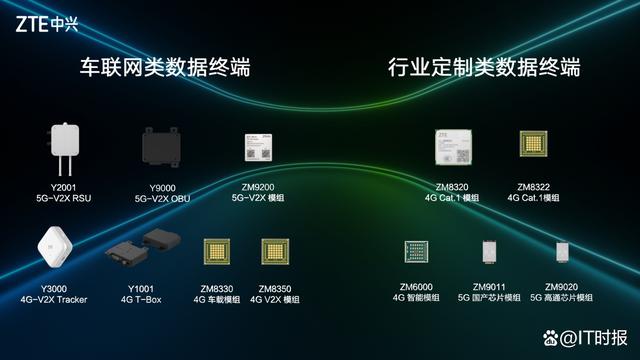

而在车载端方面,汽车电子成为中兴通讯的第二增长曲线。目前为止,中兴车联网终端的模组类、芯片类、整机的V2X和T-Box、路侧ICU、网端的云服务、云平台等系列化产品都陆续商用化,成为国内为数不多的云、网、路、车、人全方位的解决方案供应商。

白柯柯介绍,截至2022年,整个网联车的装配率达到了50%以上的规模。中兴网联车业务未来还会有两大增长动力:一是网联的需求会进一步增加,预计最迟到2025年整个装配率会达到90%或者100%,即全部要预装;二是目前大量网联车用4G网络,5G占比非常少,基本是10%之内的量级,未来5G的应用量也会增加。

未来,中兴终端将抓住国产化的窗口,发挥自身的核心优势。中兴终端包括安卓系统开发、协议、芯片和生态合作积累的能力,将推动其在汽车共享化、网联网的发展中更进一步。同时,中兴也在大力拓展智能座舱的能力,操作系统和域控都有相关规划,并在车载领域加大投入。

白柯柯表示,物联网是一个极其碎片化的市场,需要契合不同行业的不同特点,以更加开放的心态深入到行业和客户当中,用更契合行业的语言和思维来做数据终端的支撑,以全新开放促进共生共赢,让5G数据终端连接赋能千行百业。

免责声明:本文来自网络收录或投稿,观点仅代表作者本人,不代表芒果财经赞同其观点或证实其描述,版权归原作者所有。转载请注明出处:https://www.mgcj.net/974709.html

温馨提示:投资有风险,入市须谨慎。本资讯不作为投资理财建议。