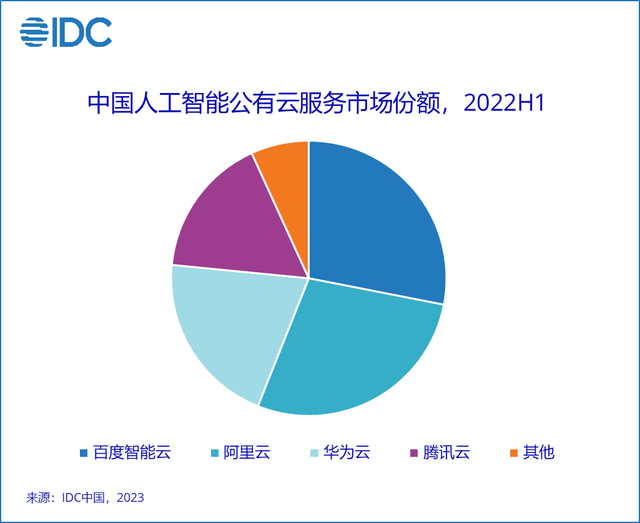

IDC最新发布的《2022 H1中国AI云服务市场研究报告》数据显示,2022年中国AI公有云服务厂商市场格局相对稳定,2022上半年百度智能云仍然稳居第一,整体市场份额占比28.1%,这也是百度智能云连续四年市场份额第一。前四位分别为百度智能云、阿里云,华为云、腾讯云。

从AI公有云细分市场来看,百度智能云在”人体人脸”、”图像视频”两个规模最大的子市场继续保持第一。此外,从增速来看,对话式AI、NLP是AI公有云市场增长最快的两大子领域,这也是现在大火的AIGC的底层技术能力。百度智能云在这两个领域表现出强劲的增长态势,继续处于领导者地位。

百度智能云在图像视频等多个领域蝉联市场第一

报告指出,从年度增速的角度来看,基于云计算的AI能力逐渐得到验证,企业上云率和云原生企业占比逐渐提高,混合云技术日益成熟和普及,这些因素驱动AI公有云部署方式快速增长,增速远超AI软件整体市场增速。但由于中国市场对数据安全、个人隐私保护等有一定的要求,私有化部署在未来几年仍将是主流。

报告显示,人工智能整体市场受到技术的突破的影响格局变化较大,但AI公有云服务厂商市场格局相对稳定,2022上半年百度智能云仍然位居第一,这也是百度智能云第四年拿到市场份额第一。

2022年上半年,百度智能云在”人体人脸”、”图像视频”两个规模最大的子市场中,继续保持第一。首先,人脸人体识别技术正在进入成熟期,主要应用场景由发展成熟的安防、金融等领域向工业、医疗、零售等领域渗透,未来3D识别技术以及低质量人脸人体识别技术是业界关注的重点。其次,在图像视频领域,计算机视觉模型向通用性、泛化性发展带来了新机遇,包括数字人人脸重建、自动驾驶等方向,视频生成热度逐渐攀升,成为该领域的核心驱动力。

此外,从增速来看,对话式AI、NLP是AI公有云市场增长最快的两大子领域,这也是现在大火的AIGC的底层技术能力。百度智能云在这两个领域表现出强劲的增长态势,继续处于领导者地位。

报告显示,NLP市场2022上半年实现了68%的同比增长,未来自然语言处理大模型的进一步普及将为市场带来新一轮增长,市场发展的重点应用场景为情感分析、营销管理等;将NLP技术产品服务嵌入各大厂商的全栈式平台也是重点方向。而随着AI数字人的应用持续焕发市场活力,全栈式的对话AI平台也是厂商产品服务及技术整合的发展方向,2022上半年对话式AI同比增速达114%,成为增长速度最快的子领域。

百度推出国内首个全栈自研的AI基础设施“AI大底座”

百度智能云之所以能在AI公有云市场连续4年蝉联第一,主要取决于其AI底层技术强大自研能力、AI通用产品的不断迭代升级。

此外,随着大模型、AIGC为代表的AI应用不断成为行业热议话题,AI原生时代正在加速到来,这对云计算的基础设施提出了新要求:全栈融合(需要提供芯片、框架、模型、应用在内的全栈方案)、端到端优化、提供极致的资源效能和模型效能,成为未来智能计算发展的三大主流方向。但企业在构建云计算基础设施时,面临两大痛点:企业在用云时,需要把大量时间精力花在构建基础设施上,且这样的基础设施大多是拼凑组合的,没有发挥出最佳的性能和效率;基础设施中的核心部分,比如芯片、深度学习框架、大模型,需要大规模投入才能做好,一般企业无力支付巨额的研发成本。

针对行业痛点问题和百度资深强大的AI技术能力,去年12月,百度智能云发布国内首个全栈自研的AI基础设施“百度AI大底座”, 面向企业AI开发和应用提供端到端自主可控、自我进化的解决方案,让企业可以快捷、低成本地实现“AI能力的随用随取”。

“百度AI大底座”由AI IaaS层(百舸AI异构计算平台)、AI PaaS层(AI中台)两大部分组成。在AI IaaS层,整合百度自研的AI芯片“昆仑芯”,在AI计算、存储、加速、容器方面进行系统优化,提供高性价比的算力,承载海量数据的处理、超大模型的训练和推理。在AI PaaS层,整合百度两大核心自研产品(飞桨深度学习框架、百度文心大模型),打通百度的样本中心、模型中心、AI开发平台、AI服务运行平台,实现从数据存储到模型训练、生产、部署、测试的全链路、批量化生产,面向企业模型开发的全生命周期提供完整解决方案。

简单来说,“百度AI大底座”是百度各项底层AI技术的集大成者, 通过AI底层技术的通用化、模块化,实现AI服务的规模化,其目的本质上是帮助企业降本增效。

国内首个全栈自研的AI基础设施“百度AI大底座”

中国工程院院士郑纬民表示,百度“AI大底座”是真正意义上的自主、全栈,它在两个方面解决了中国AI企业发展面临的“卡脖子”问题,一方面昆仑芯实现了国产AI芯片的大规模生产和应用,另一方面是成功打造了拥有535万开发者的开源开放深度学习平台飞桨、以及文心大模型。

“AI大底座”破解AI工程化难题

IDC中国高级分析师杨雯表示,未来如何将“单点方案”推向“通用方案”,快速精准的解决客户痛点,是市场需要持续探索的方向。AI从产品化走向工程化,需要充分考虑如何将AI数据、算法、模型与实际场景相结合,从而更高效运用数据、推动AI规模化应用。这就意味着云厂商要不断将行业需求沉淀到标准化AI产品中,打造成标准化产品,然后再应用到更多行业。

以百度智能云为例,在金融领域,依托百度智能云AI大底座,中国邮储银行构建了国内大型商业银行中首个落地的全行范围统一机器学习平台“邮储大脑”,建成全行机器学习平台 。上线应用后,对信用卡亿级别样本的数据清洗和数据分析时间从月级别、周级别压缩至小时级别,大大提升了最繁重的数据处理工作效率。在智能风控领域,已支持了300多个信用评级、用户风险画像等相关模型的构建,实现了以天为周期的模型迭代,并通过自动化将审批时间缩短到秒级。目前,邮储银行的AI平台已经运行100多项AI能力, 支撑18个业务系统。

在电力领域,国家电网通过百度AI大底座建设“两库一平台”智能基础设施(“两库”指模型库、样本库,“一平台”指包含运行环境和训练环境的人工智能平台),在输电端构建起安全隐患识别模型、知识管理平台。在巡检一线,无人机接到工作人员指令后,可自主完成输电线路巡检作业。基于AI的智能识别算法将识别准确率提升了30个百分点,识别效率提升了5倍。在变电站,运维人员从线上接入智能调控系统,采用“一键顺控”操作,无需人员到场便可完成千伏变电站的倒闸操作,效率提升了40—60倍,启动送电时间缩短了80%。

在自动驾驶领域,百度一直代表着中国自动驾驶研发能力的最高水平。这背后,百度百舸·AI异构计算平台为用户提供了软硬一体的智能基础设施。在高性能的智能基础设施基础上,百度智能云通过显存卸载、算子融合、梯度融合等手段,重点优化了包括点云、视觉、多传感器在内的近20个自动驾驶典型模型,实现了50%-400%的训练吞吐提升,大大加速了主机厂的自动驾驶研发进程。

在生物计算领域,AI、云计算、大数据等互联网技术的发展,正在为AI药物研发、基因测序等方面注入新动能,加速生命科学领域相关企业的智能化升级。百度智能云依托飞桨、百度大脑、昆仑芯等底层技术,形成涵盖小分子药物研发、蛋白药物研发、mRNA疫苗设计、精准医疗等生命科学领域综合解决方案,为生命科学领域构建超强“算力”和“智力”。

随着超大AI计算对算力需求的提高,智算中心作为AI产业发展的重要底层基础设施形态,成为当前政府和大型企业加速智能化升级的重要建设热点。前不久的智算峰会上,百度智能云宣布百度阳泉智算中心全面对外开放。阳泉智算中心搭载了“百度AI大底座”全栈能力,是目前已建成的亚洲最大单体智算中心,算力规模达4EFLOPS(每秒400亿亿次浮点运算),可满足各行业超大规模AI计算需求。

据悉,百度也将在1月10日举办Create 2022 AI开发者大会,面向全球开发者与创造者,发布DPU2.0构建的新一代百度太行·计算架构以及全新升级的AI大底座的核心IaaS层产品百度百舸2.0。

经济学家任泽平表示,”云智一体”的智能化新基建,将深刻影响我国实体经济。2023年,中国将迎来全力拼经济、稳增长的一年,智能新基建将向关乎国计民生的各行各业渗透。

免责声明:本文来自网络收录或投稿,观点仅代表作者本人,不代表芒果财经赞同其观点或证实其描述,版权归原作者所有。转载请注明出处:https://www.mgcj.net/974673.html

温馨提示:投资有风险,入市须谨慎。本资讯不作为投资理财建议。